住宅ローン控除が受けられなくなる!

住宅ローン控除が受けられなくなる!

2022年の税制改正により、住宅ローン控除(住宅借入金等特別控除)について見直しが行われています。

借入限度額や控除率、所得制限などが変更されました。

そのなかでも、「対象住宅の種類」についての変更は、現在住まいの購入・建築を検討中の方にとってポイントになるのではないでしょうか。

この変更により、令和6年以降に入居する場合に住宅ローン控除を受けられないケースがあります。

住宅ローン控除とは

そもそも住宅ローン控除とはどのような制度なのでしょうか?

住宅ローン控除は、住宅ローンを借りて住宅の購入・新築住宅の建築を行った場合に、住宅ローンの返済と共に支払う金利の負担を軽減させることで、住宅取得の促進を目的としている制度です。

実際には、所得税の確定申告を行うことで、住宅ローンの年末残高に一定の控除率を乗じた額を所得税から控除して税負担を軽減することで、間接的に金利負担を軽減させているといえます。

税負担を軽減できる制度ですので、住宅ローンを借りた場合には積極的に利用したい制度でしょう。

対象住宅の種類について

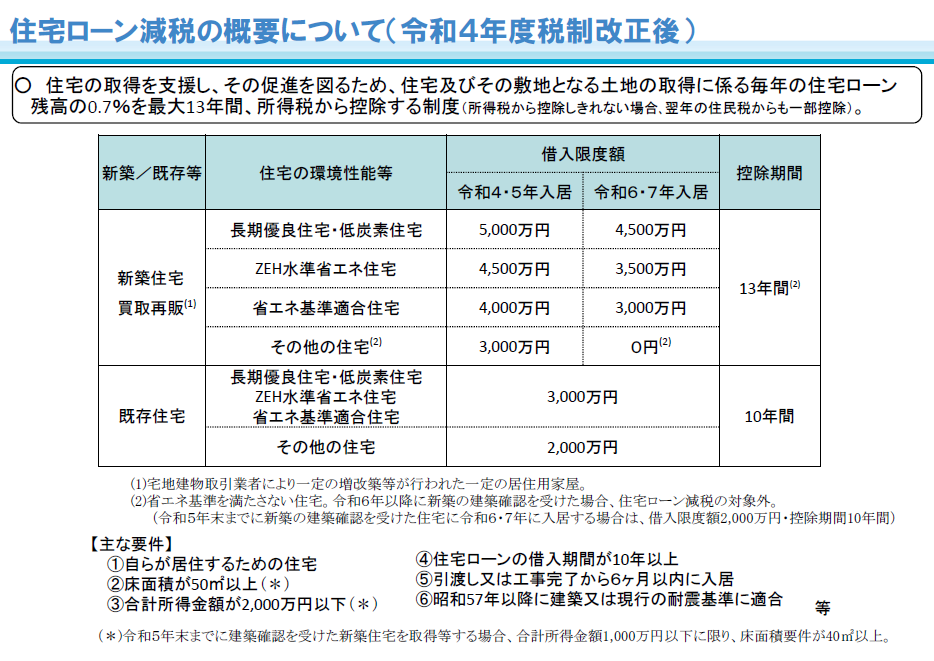

今回の改正では、新築住宅や買取再販※1 の場合について、環境性能等に応じて細かく区分されました。

環境性能等に優れた住宅については、借入限度額が上乗せされています。

一方で省エネ性能を満たさない住宅については借入限度額が減っており、なおかつ入居日が令和6年以降となった場合には、住宅ローン減税の対象から外れてしまいます。

そのため、住宅ローンを借りて新築住宅を購入または建築し令和6年以降入居した場合、住宅ローン減税を受けられなくなるケースがあることに注意が必要です。

ただし令和6年以降が入居日であっても、一定の要件を満たした場合は住宅ローン減税の対象となる措置がとられています。

- 一般の新築住宅(床面積が50㎡以上)

次のいずれかを満たすこと- 令和5年12月31日までに建築確認を受けているものであること

- 令和6年6月30日までに建築されたものであること

- 一般の新築住宅(床面積が50㎡以上)

- 特例居住用家屋(床面積が40㎡以上50㎡未満)

- 令和5年12月31日までに建築確認を受けているものであること

- 特例居住用家屋(床面積が40㎡以上50㎡未満)

上記の例外もありますが、令和5年中に入居した場合には住宅ローン減税を受けることができます。

住宅の購入や建築を検討中の方については、住宅ローン減税の制度変更をふまえつつ検討する必要が出てきたといえます。

なお、新築住宅ほど細分化されていませんが、中古住宅については一定の省エネ基準に適合する住宅とそれ以外の住宅では借入限度額に違いがあります。

※1

宅地建物取引業者が特定増改築等をした既存住宅を、その宅地建物取引業者の取得の日から2年以内に取得した場合の既存住宅(その取得の時点において、その既存住宅が新築された日から起算して10年を経過したものに限ります。)をいいます。

【出典】国土交通省:住宅ローン減税

まとめ

令和4年の税制改正によって、住宅ローン減税はより複雑なものになりました。

居住開始年や住宅の環境性能等によって、住宅ローン控除額の差は広がり、その差は複数年にわたって適用されていきます。

当然税金面に与える影響も大きくなっています。

住まいの購入・建築を検討する際は、税金面を考慮する必要がありますが、それ以外にも借りることが出来る住宅ローンの上限や暮らす上で重視したいポイントなど総合的に考える必要があるでしょう。

不安や疑問など、是非ご相談ください。

住宅ローン控除が

受けられなくなる!

2022年の税制改正により、住宅ローン控除(住宅借入金等特別控除)について見直しが行われています。

借入限度額や控除率、所得制限などが変更されました。

そのなかでも、「対象住宅の種類」についての変更は、現在住まいの購入・建築を検討中の方にとってポイントになるのではないでしょうか。

この変更により、令和6年以降に入居する場合に住宅ローン控除を受けられないケースがあります。

住宅ローン控除とは

そもそも住宅ローン控除とはどのような制度なのでしょうか?

住宅ローン控除は、住宅ローンを借りて住宅の購入・新築住宅の建築を行った場合に、住宅ローンの返済と共に支払う金利の負担を軽減させることで、住宅取得の促進を目的としている制度です。

実際には、所得税の確定申告を行うことで、住宅ローンの年末残高に一定の控除率を乗じた額を所得税から控除して税負担を軽減することで、間接的に金利負担を軽減させているといえます。

税負担を軽減できる制度ですので、住宅ローンを借りた場合には積極的に利用したい制度でしょう。

対象住宅の種類について

今回の改正では、新築住宅や買取再販※1 の場合について、環境性能等に応じて細かく区分されました。

環境性能等に優れた住宅については、借入限度額が上乗せされています。

一方で省エネ性能を満たさない住宅については借入限度額が減っており、なおかつ入居日が令和6年以降となった場合には、住宅ローン減税の対象から外れてしまいます。

そのため、住宅ローンを借りて新築住宅を購入または建築し令和6年以降入居した場合、住宅ローン減税を受けられなくなるケースがあることに注意が必要です。

ただし令和6年以降が入居日であっても、一定の要件を満たした場合は住宅ローン減税の対象となる措置がとられています。

- 一般の新築住宅(床面積が50㎡以上)

次のいずれかを満たすこと- 令和5年12月31日までに建築確認を受けているものであること

- 令和6年6月30日までに建築されたものであること

- 一般の新築住宅(床面積が50㎡以上)

- 特例居住用家屋(床面積が40㎡以上50㎡未満)

- 令和5年12月31日までに建築確認を受けているものであること

- 特例居住用家屋(床面積が40㎡以上50㎡未満)

上記の例外もありますが、令和5年中に入居した場合には住宅ローン減税を受けることができます。

住宅の購入や建築を検討中の方については、住宅ローン減税の制度変更をふまえつつ検討する必要が出てきたといえます。

なお、新築住宅ほど細分化されていませんが、中古住宅については一定の省エネ基準に適合する住宅とそれ以外の住宅では借入限度額に違いがあります。

※1

宅地建物取引業者が特定増改築等をした既存住宅を、その宅地建物取引業者の取得の日から2年以内に取得した場合の既存住宅(その取得の時点において、その既存住宅が新築された日から起算して10年を経過したものに限ります。)をいいます。

【出典】国土交通省:住宅ローン減税

まとめ

令和4年の税制改正によって、住宅ローン減税はより複雑なものになりました。

居住開始年や住宅の環境性能等によって、住宅ローン控除額の差は広がり、その差は複数年にわたって適用されていきます。

当然税金面に与える影響も大きくなっています。

住まいの購入・建築を検討する際は、税金面を考慮する必要がありますが、それ以外にも借りることが出来る住宅ローンの上限や暮らす上で重視したいポイントなど総合的に考える必要があるでしょう。

不安や疑問など、是非ご相談ください。